今の生活を守るために少しでも手元の現金を残しておきたい、そう考えるのは当然のことです。

特に住居確保給付金の申請を考えている方の中には、貯金があると審査に通らないかもしれない、でも隠してバレたらどうなるんだろうと不安に感じている方も多いのではないでしょうか。

実は、役所の調査能力は私たちが想像している以上に高く、銀行口座の動きやネット銀行、暗号資産に至るまで、お金の流れはしっかりと確認される仕組みが整っています。

この記事では、50万円という資産基準の壁や調査の実態、そして万が一不正が見つかった場合のリスクについて、私自身の見解を交えながら詳しくお話しします。

この記事でわかること

- 行政が行う資産調査の具体的な範囲と銀行照会の仕組み

- ネット銀行やタンス預金がなぜバレてしまうのかという理由

- 不正受給とみなされた場合のペナルティと法的リスク

- 資産要件を満たすために認められている正当なお金の使い方

住居確保給付金の申請時に貯金はバレる?調査の実態

「正直に申告しなくても、黙っていればわからないんじゃないか?」

そんなふうに思ってしまう気持ち、痛いほどわかります。

特に、将来への不安が大きい中で、なけなしの貯金を切り崩さなければならないのは精神的にも辛いものです。

しかし、結論から言うと、行政側には私たちの資産を徹底的に調べる強力な権限とルートがあります。

ここでは、具体的にどこまで調べられるのか、どのような仕組みで資産が特定されるのかについて掘り下げていきます。

資産調査で銀行口座はどこまで調べられるか

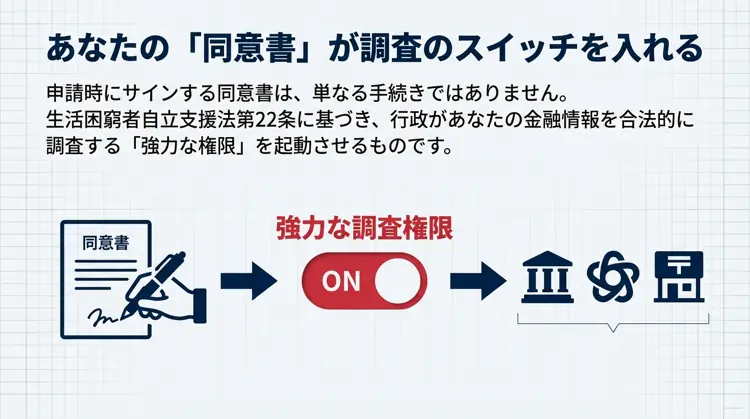

まず知っておくべきなのは、住居確保給付金の申請時に私たちが提出する「同意書」の存在です。

これにサインをした時点で、役所が銀行や関係機関に私たちの情報を照会することに法的な許可を与えたことになります。

これは単なる形式的な手続きではなく、生活困窮者自立支援法第22条に基づく強力な調査権限を行使するためのスイッチを入れる行為なのです。

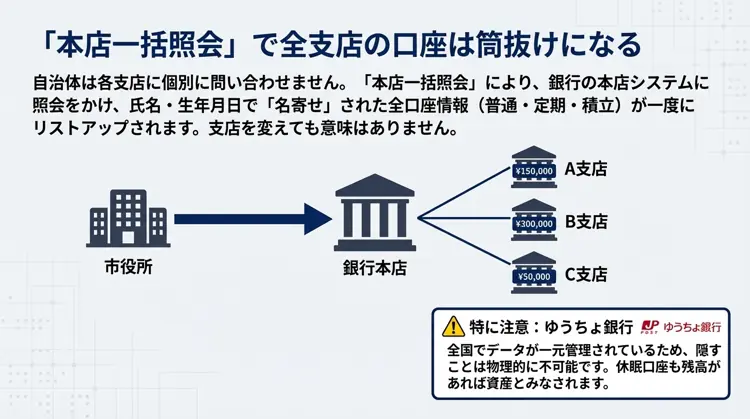

本店一括照会という強力なシステム

「地元の銀行の、しかもメインじゃない支店なら調べられないだろう」と考える方もいるかもしれませんが、それは大きな誤解です。

現代の自治体が行う銀行照会は、非常に効率化されています。多くの自治体では「本店一括照会」という手法を採用しています。

これは、個別の支店にいちいち電話をして聞くのではなく、銀行の本店や集中事務センターに対して、「この人の口座情報をすべて出してください」と一括でデータを請求する方法です。

銀行側は、氏名、生年月日、住所などの情報をもとに「名寄せ」を行い、その銀行内にあるすべての口座情報(普通預金、定期預金、積立預金など)をリストアップして回答します。

つまり、A銀行のB支店の通帳だけを窓口で提出し、遠く離れた実家近くのC支店にある定期預金を隠していたとしても、本店照会をかけられた瞬間にC支店の口座もすべて露見してしまいます。

銀行のシステムは全店でつながっていますから、支店を変えるという隠蔽工作は現代の金融システムにおいては全く意味をなさないのです。

金融機関には回答義務がある

金融機関側も、行政からの照会に対しては「回答する法的義務」を負っています。

個人情報保護法を盾に銀行が回答を拒否することはできません。

法律で認められた正当な権限に基づく調査だからです。

窓口担当者が少しでも「怪しい」「説明のつかない入金がある」と感じれば、躊躇なくこの調査権限を行使します。

すべては「公平性」を守るためです。本当に困っている人に給付金を届けるためには、不正を見逃すわけにはいかないのです。

ネット銀行やタンス預金の隠し資産も対象

最近よく聞くのが「通帳がないネット銀行ならバレないでしょ」という誤解です。

楽天銀行やPayPay銀行、住信SBIネット銀行なども、日本の銀行法に基づく免許を受けた立派な「銀行」です。

したがって、メガバンクや地方銀行と全く同じように、行政からの照会に応じる法的義務があります。

「ネット専業だから行政の目が届かない」ということは絶対にありません。

マネートレール(お金の足跡)は嘘をつかない

では、通帳がないネット銀行の存在を、どうやって役所は見つけるのでしょうか?

答えは「お金の通り道(マネートレール)」にあります。

ネット銀行に入金するためには、通常、他の銀行からの振込やATMでの入金が必要になりますよね。

役所の審査担当者は、提出されたメインバンク(給与振込口座など)の通帳の入出金明細を、プロの目線で徹底的にチェックします。

例えば、通帳の摘要欄に以下のような記載がないでしょうか?

- 「カ)ラクテン」(楽天銀行への振込)

- 「ペイペイ」(PayPay銀行やチャージ)

- 「SBI」(住信SBIネット銀行など)

- 「トランスファー」(資金移動)

もしこのような送金記録が定期的に、あるいは申請の数ヶ月前にあれば、「あ、この人はネット銀行を使っているな」と一瞬でバレます。

担当者はその場で「この『楽天銀行』への送金は何ですか?この口座の取引明細書(スクリーンショットやPDF)もすべて提出してください」と指示を出します。

「今は使っていない」という言い訳は通用しない

ここで「その口座はもう解約しました」や「今は使っていません」と嘘をついても無駄です。

もし本当に解約しているなら「解約証明書」の提出を求められますし、使っていないなら「残高ゼロ」であることがわかる現在の明細画面の提示を求められます。

送金履歴という動かぬ証拠がある以上、その先にある口座情報を開示しない限り、「資産隠しをしている」とみなされ、その時点で審査はストップします。

最悪の場合、虚偽申告として申請自体が却下されることになります。

また、もっとアナログな「タンス預金」についても抜け道はありません。

申請直前にまとまった額を引き出し、自宅に現金を隠しても、通帳の出金記録を見れば「不自然な引き出し」は一目瞭然です。

使途を証明できない引き出しは、すべて「手持ち現金」として資産に加算されるため、タンス預金による隠蔽も事実上不可能な仕組みになっています。

暗号資産やFX口座が発覚する理由

「仮想通貨(暗号資産)なら匿名性が高いから大丈夫」と思っている方もいるかもしれませんが、これも非常に危険な賭けです。

ビットコインやイーサリアムなどの暗号資産は、ブロックチェーン技術によって管理されており、一見すると所有者が特定されにくいように思えます。

しかし、日本の行政調査においては、意外なほど簡単に捕捉されてしまいます。

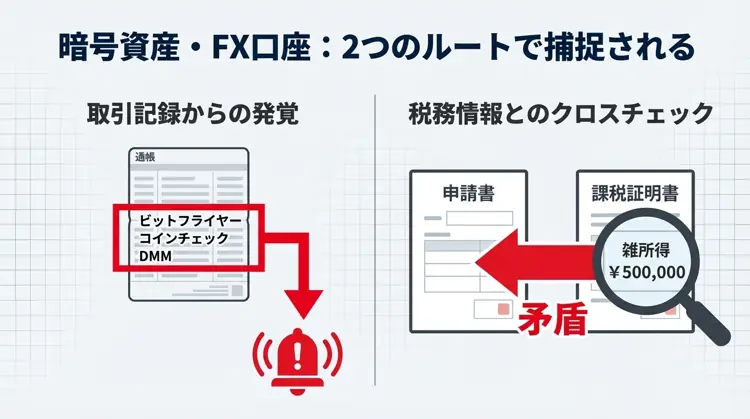

取引所への入出金ルートがカギ

暗号資産を買うためには、通常、日本の暗号資産取引所(交換業者)に口座を開設し、そこへ日本円を入金する必要があります。

この「日本円の入金」プロセスが、決定的な証拠となります。

提出した通帳の明細に、「ビットフライヤー」「コインチェック」「GMOクリック」「DMM」といった取引所名義の振込先や、入金記録が残っていませんか?

これらはすべて、暗号資産やFX取引を行っていることの証明になります。

担当者がこの記載を見逃すことはまずありません。

「これは何の振込ですか?」と問われたとき、合理的な説明ができなければ、当然その取引所の口座残高(保有資産)の開示を求められます。

税務情報とのクロスチェック

もう一つの発覚ルートが、税務情報です。

もしあなたが過去に暗号資産やFXで利益を出し、雑所得として確定申告をしていた場合、その情報は自治体の税務課に記録されています。

住居確保給付金の審査を担当する部署は、申請者の収入状況を確認するために、住民税の課税台帳を照会する権限を持っています(または課税証明書の提出を求めます)。

そこで「雑所得」や「分離課税所得」の記載があれば、「本業以外の収入源がある=投資資産を持っている」ことが明白になります。

無職や低収入で申請しているのに、税務上の記録と矛盾があれば、徹底的な資産調査が行われるトリガーとなります。

時価評価での申告義務

申請書類には、預貯金だけでなく暗号資産やFXの証拠金もすべて現在の価値(時価)で換算して申告する義務があります。

「今は含み損だから資産価値はない」という理屈は通りません。

あくまで申請日時点での「円換算評価額」が資産としてカウントされます。

例えば、購入時は10万円だったビットコインが、申請時に値上がりして100万円になっていれば、資産は100万円として扱われます。

これを隠して後で発覚した場合、資産要件オーバーでの返還請求だけでなく、悪質な虚偽申告としてペナルティの対象になるリスクがあります。

50万円以上の預貯金がある場合の基準

では、具体的にいくらまでなら持っていていいのでしょうか。

住居確保給付金の資産要件(預貯金基準額)は、制度上、厳格に定められています。

基準額の計算ロジック

基本ルールは「基準額の6倍以下(ただし100万円を超えない額)」です。

ここでいう「基準額」とは、市町村民税均等割が非課税となる収入額の1/12を指します。

少しややこしいですが、生活保護基準や最低賃金などを考慮して設定された、いわば「生活するために最低限必要な月額」のようなものです。

これを具体的な金額で見ると、東京都特別区(23区)や大阪市などの主要都市では、おおむね以下のようになっています。

| 世帯人数 | 資産上限額(目安) |

|---|---|

| 単身世帯 | 50万4,000円(約50万円) |

| 2人世帯 | 78万円 |

| 3人以上 | 100万円(上限キャップ) |

(出典:厚生労働省『住居確保給付金の支給に係る事務の手引き』等に基づく一般的な目安)

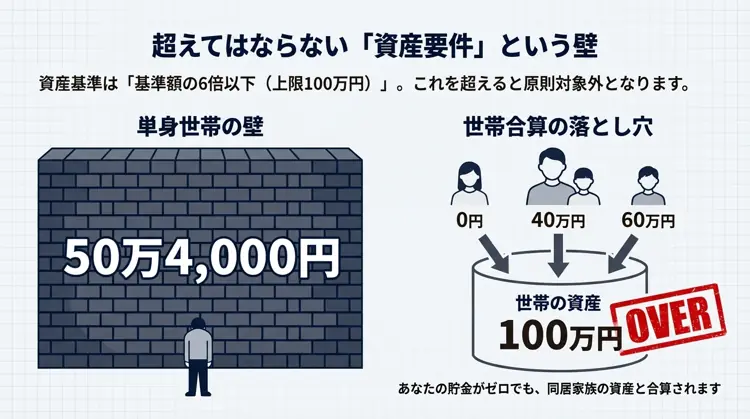

単身者は特に厳しい50万円の壁

表を見てわかる通り、特に単身の方の場合、預貯金の合計が50万円を超えていると、原則として給付金の対象外となります。

50万4,000円という数字は多くの自治体で採用されていますが、一部の自治体ではさらに低い基準(30万円台など)を設けている場合もあります。

この基準には、「まだ自分で生活できる余力があるなら、まずはその貯金を使って生活を維持してください」という「資産活用の原則」という考え方が背景にあります。

世帯合算という落とし穴

非常に重要なのが、この資産要件は「世帯単位」で判断されるという点です。

例えば、あなた自身の通帳残高がゼロだったとしても、同居しているお父さんやお母さん、あるいは配偶者に100万円の貯金があれば、世帯全体としての資産は100万円とみなされます。

この場合、あなたの収入がどれだけ減っていても、世帯としての資産要件を満たさないため、給付金を受け取ることはできません。

「財布は別だから」という言い分は、残念ながらこの制度では通用しないのです。

直前の現金引き出しが疑われるケース

「じゃあ、申請の前に50万円以下になるようにATMで現金を引き出してしまえばいいのでは?」

これは、多くの人が思いつく「対策」ですが、行政側も当然その手口を熟知しており、最も警戒しているポイントの一つです。

これをやってしまうと、逆に審査に落ちる原因になります。

過去の取引明細との整合性

審査では、申請日現在の残高だけでなく、原則として直近3ヶ月分(自治体によっては6ヶ月以上)の通帳の取引明細が事細かにチェックされます。

もし、申請の1週間前や数日前に、10万円、20万円といったまとまった額の引き出し記録があったらどうでしょうか?

担当者は必ず質問します。「この引き出したお金は、何に使いましたか?領収書はありますか?」と。

「みなし資産」としてカウントされる恐怖

ここで、「生活費に使いました」と言っても、数日で数十万円の食費がかかるはずがありません。

「借金を返しました」と言っても、借用書や振込明細などの客観的な証拠が出せなければ認められません。

正当な理由や証拠(領収書等)が提示できない現金引き出しは、すべて「手元に現金として保管している(タンス預金)」とみなされます。

これを「みなし資産」と呼びます。

つまり、銀行口座の残高が40万円になっていたとしても、直前に引き出した説明のつかない20万円があれば、40万円+20万円=60万円と判定され、基準額オーバーで不支給となるのです。

資産隠し目的の引き出しは、履歴が残る分だけリスクが高く、かつ計算上も無意味であるということを肝に銘じておく必要があります。

住居確保給付金の申請時に貯金がバレるとどうなる?

もし、運良く審査をすり抜けて受給できたとしても、後からバレた場合のリスクは計り知れません。

「たかが家賃数ヶ月分」と思うかもしれませんが、失うものの大きさについて、ここでしっかりと確認しておきましょう。

行政は定期的な事後調査や、市民からの通報(タレコミ)によって不正を見つけ出すこともあります。

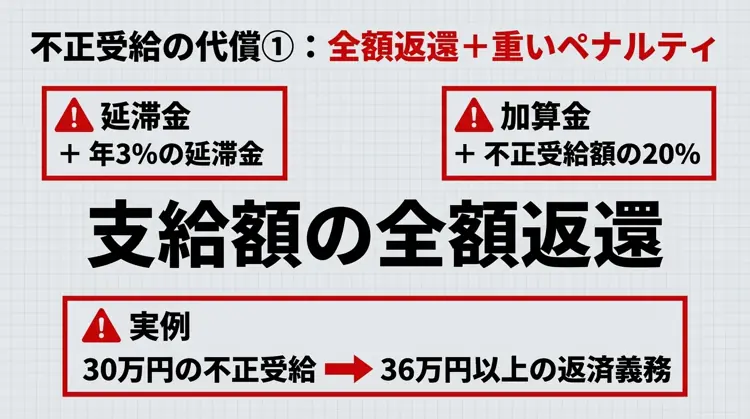

不正受給の発覚による返還命令と罰則

万が一、虚偽の申告をして資産を隠し、不正に住居確保給付金を受け取ったことが発覚した場合、まず間違いなく「全額返還」を求められます。

これは交渉の余地のない行政処分です。支給された家賃相当額のすべてを、一括で返さなければなりません。

加算金(ペナルティ)の重圧

しかも、ただ返せばいいという話では済まないことが多々あります。

悪質なケース(計画的な資産隠しや書類改ざんなど)だと判断された場合、返還額に加えて年3%程度の延滞金が課されるだけでなく、さらに不正受給額の20%相当額を「加算金」として上乗せ請求される可能性があります。

例えば、30万円を不正受給した場合、30万円+利息+6万円(加算金)=36万円以上を支払うことになるわけです。

生活に困って申請したはずが、逆に多額の借金を背負う結果になりかねません。

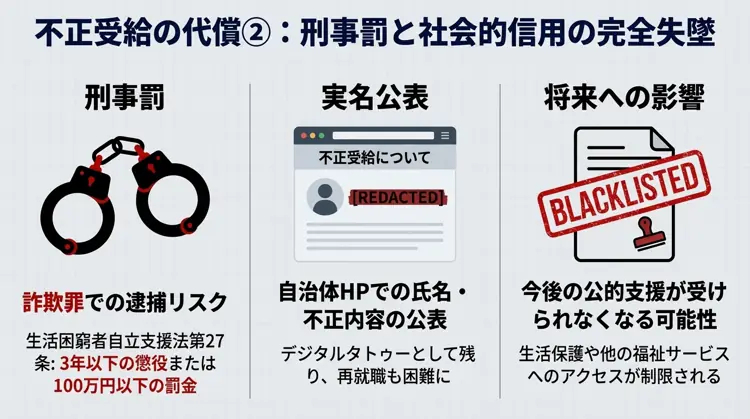

将来の支援が閉ざされる「不支給措置」

さらに恐ろしいのは、今後5年間などの一定期間、他の公的な助成金や給付金が一切受けられなくなる「不支給措置」というブラックリスト入りのような処分を受ける可能性があることです。

雇用調整助成金やその他の福祉的な支援策も含め、本当に行き詰まったときに国や自治体に頼れなくなるというのは、人生のリスク管理として致命的です。

詐欺罪での逮捕や実名公表のリスク

もっと怖いのは、これが単なる行政手続き上のミスではなく、刑事事件として扱われるリスクがあることです。

住居確保給付金の根拠法である「生活困窮者自立支援法」第27条には、不正受給に対する罰則として「3年以下の懲役または100万円以下の罰金」が明確に規定されています。

これは刑法上の詐欺罪(10年以下の懲役)とは別に定められた、この法律独自の厳しい罰則です。

悪質な場合は警察へ告発される

「数万円程度で警察なんて動かないだろう」と高を括るのは危険です。

特に、偽造した通帳の写しを提出するなど手口が悪質な場合や、返還に応じない場合、自治体は警察への告発を行います。

実際に、コロナ禍の給付金関連では多くの詐欺事案が立件され、逮捕者も出ています。

社会的信用の失墜

さらに、自治体によっては「不正受給者」として氏名や住所、不正の内容をホームページ等で公表する運用を行っているところもあります。

一度実名がネット上に公開されれば、デジタルタトゥーとして半永久的に残ります。

再就職の際に採用担当者が名前を検索すればすぐに発覚しますし、近隣住民や知人にも知れ渡る可能性があります。

社会的信用を完全に失い、就労による自立の道すら閉ざされてしまうリスクがあるのです。

数ヶ月分の家賃のために、これだけの代償を払う価値があるのか、冷静に考える必要があります。

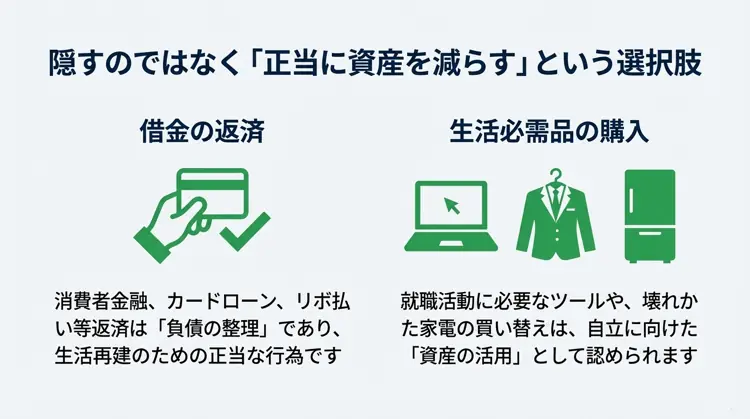

借金返済による資産の適正な圧縮方法

ここまで怖い話ばかりしてしまいましたが、では資産要件を少し超えてしまっている人はどうすればいいのでしょうか?

答えはシンプルで、隠すのではなく「正当に資産を減らす」ことです。

その代表的な方法が、借金の返済です。

負債の整理は「正当な行為」

もしあなたに、消費者金融、カードローン、リボ払いなどの借金がある場合、手持ちの預貯金を取り崩してこれらを完済(または一部返済)することは、資産隠しにはあたりません。

これは「負債の整理」であり、生活再建のための合理的な経済活動として認められます。

例えば、貯金が70万円あって基準(50万円)を超えているけれど、カードローンが30万円あるとします。

この場合、30万円を返済して貯金を40万円にすれば、資産要件をクリアできます。

借金がなくなり利息負担も消え、さらに給付金の申請もできるようになる。これこそが、制度を賢く利用する正しい手順です。

生活必需品購入で資産要件を満たす

もう一つの方法は、これからの生活や就職活動に必要なものを購入して資産を活用することです。

これを「資産活用の原則」といいます。

行政としても、ボロボロの生活環境で就活をするより、環境を整えて早期に就職してもらった方が良いため、必要な出費は認められます。

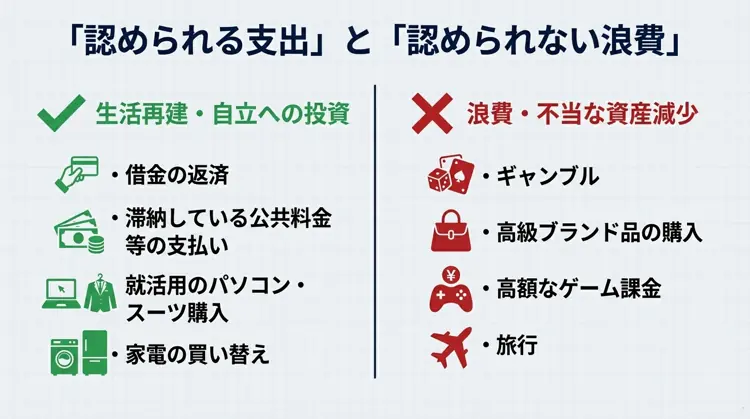

認められる支出の例

以下のような支出は、生活再建に必要なものとして、正当な理由として認められやすい傾向にあります。

- 家電の買い替え:壊れかけた冷蔵庫、洗濯機、炊飯器などを新調する。

- 就活ツールの整備:就職活動やリモートワークに必要なパソコン、スマートフォン、スーツ、靴などの購入。

- 滞納の解消:滞納している公共料金(電気・ガス・水道)、携帯電話料金、家賃などの支払い。

- 転居費用:現在の家賃が高すぎて維持できない場合、より家賃が安いアパートへ引っ越すための敷金・礼金・引越し代。

認められない「浪費」のリスク

一方で、明らかに生活再建とは関係のない支出は「浪費」とみなされます。

例えば、ギャンブル、高級ブランド品の購入、高額なゲーム課金、旅行などです。

これらによって資産を減らした場合、行政側から「資産を活用すべきだったのに、不当に減少させた」と判断され、資産要件の判定において不利になったり、指導の対象となったりする可能性があります。

あくまで「自立に向けた必要な出費」にお金を使うことが、スムーズな申請への鍵となります。

まとめ:住居確保給付金の申請時に貯金がバレるリスク

今回の記事で最もお伝えしたかったのは、住居確保給付金の申請において「資産隠しはハイリスク・ノーリターンである」ということです。

行政の調査能力は非常に高く、銀行法に基づく強力な照会権限と、デジタルな金融取引の痕跡を追うシステムによって、隠し口座や資金移動はほぼ確実に見抜かれます。

わずか数ヶ月分の家賃補助を得るために、詐欺罪での逮捕リスクや、社会的信用を一生失うかもしれないリスクを背負うのは、どう考えても割に合いません。

もし現在、資産要件を少し超える程度の貯金があるなら、焦って隠そうとするのではなく、その資金を家賃や生活費、あるいは借金の返済に充てて、正当に資産が減ったタイミングで申請するのが最も安全で確実なルートです。

「資産があるうちは自分の力で頑張り、それが尽きそうになったら助けてもらう」というのがこの制度の本質であり、そのタイミングを見極めることが重要です。

どうすればいいかわからない場合や、基準ギリギリで悩んでいる場合は、資産を隠す工作をする前に、お住まいの自治体の「自立相談支援機関」に正直に相談してみてください。

彼らはあなたの敵ではなく、生活を立て直すためのパートナーです。

資産要件で給付金が使えなくても、フードバンクの利用や他の支援策を提案してくれることもあります。

※本記事は一般的な事例に基づき執筆していますが、具体的な審査基準や運用は自治体によって異なる場合があります。

(出典:厚生労働省『生活困窮者自立支援制度』)

正確な情報は必ずお住まいの自治体の窓口でご確認ください。