「通帳の残高が10万円しかない...」という事実に、毎晩眠れないほどの不安を感じていませんか。

特に、守るべき家族がいる場合、そのプレッシャーは計り知れません。

「もし今、自分が倒れたら」「来月の支払いはどうしよう」と、見えない恐怖に押しつぶされそうになる瞬間があるかもしれません。

4人家族での生活費や住宅ローン、教育費が重くのしかかる40代や50代の方にとって、貯金ゼロに近い状態では本当に心が休まる暇もありませんよね。

ネットなどを見て「やばい、うちは底辺なのかも」と焦ったり、母子家庭で一人ですべてを背負い込み、ストレスで限界寸前になっていたりする方もいるでしょう。

でも、まずは深呼吸してください。

自分を責める必要はありません。

この状況から抜け出すための道筋は、必ず存在します。

この記事では、同じような悩みを抱える多くの家計を見てきた経験から、精神論ではない具体的な脱出ルートをお伝えします。

この記事でわかること

- 貯金10万円という状態が家計に及ぼす具体的なリスクと経済的な意味

- 心理的なストレスが原因で貯金できないメカニズムとその対策

- 児童手当や住居確保給付金など見落としがちな公的支援制度の詳細

- 貯金ゼロから最初の100万円を確実に作るための段階的ロードマップ

貯金10万しかない家族の危険な実態

まずは、現在の家計状況を客観的に見つめ直すことから始めましょう。

「なんとなく不安」という曖昧な状態が一番ストレスになります。

ここでは、貯金10万円という数字が持つ本当の意味と、そこに潜むリスクについて、少し厳しい現実も含めてお話しします。

貯金なし状態がやばい理由とリスク

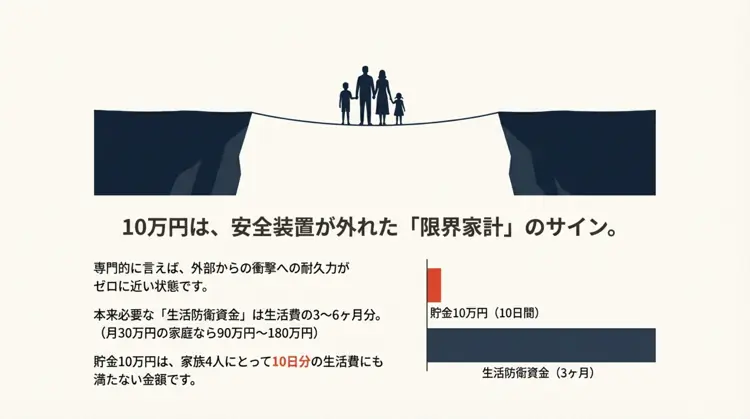

正直にお伝えすると、配偶者や子供がいる家族世帯において手持ちの金融資産が10万円しかないというのは、家計における「安全装置」が完全に外れている状態だと言えます。

専門的な言葉で言えば、外部からのショックに対する耐久力がゼロに近い「限界家計」の状態です。

一般的に、健全な家計運営には「生活防衛資金」が必要不可欠とされています。

これは、失業や病気、災害といった万が一の事態に備えて、生活費の3ヶ月から6ヶ月分を確保しておくべきお金のことです。

もし家族4人の生活費が月30万円だとすれば、本来は90万円〜180万円の現金が手元になければなりません。

今の「10万円」という金額は、わずか10日分の生活費にも満たない計算になります。

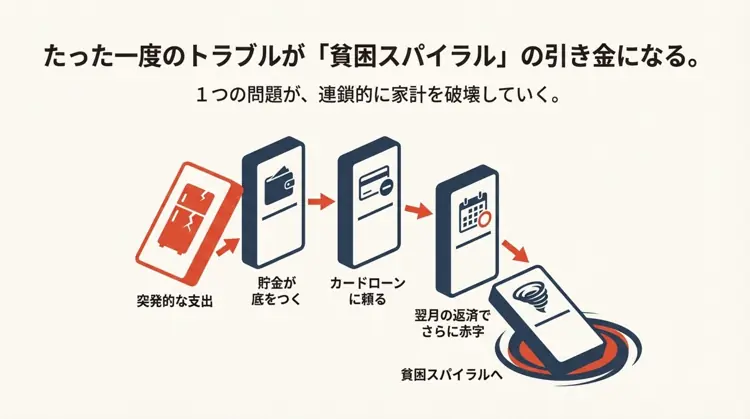

もし明日、冷蔵庫が壊れたり、車が故障したり、家族が急に入院することになったりしたらどうなるでしょうか。

10万円という金額は、こうした軽微な突発的トラブルひとつで消えてしまうギリギリのラインなのです。

「高額療養費制度があるから医療費は大丈夫」と思っている方もいるかもしれませんが、それは少し危険な認識です。

確かに最終的な自己負担額は抑えられますが、窓口での一時的な支払いや、保険適用外の差額ベッド代、食事代、入院中の家族の交通費などで、数万円から十数万円が飛んでいくことは珍しくありません。

さらに恐ろしいのは、リスクの連鎖です。

貯金がない状態でトラブルが起きると、多くの人はクレジットカードのリボ払いやカードローンに頼らざるを得なくなります。

一度でも生活費のために借金をしてしまうと、翌月はその返済に追われ、さらに生活費が足りなくなるという「貧困スパイラル」に陥ってしまいます。

これが、貯金10万円世帯が抱える最大のリスクなのです。

4人家族の生活費と赤字の原因

「うちは贅沢なんてしていないのに、なぜか毎月お金が残らない」と感じていませんか?

実は、4人家族の平均的な生活費は、住居費や教育費を含めると月30万円から34万円程度になるのが一般的です。

手取りがこれと同程度であれば、貯金ができないのはある意味で当然の計算になります。

ニュースなどで「平均貯蓄額は2000万円近い」という報道を見て落ち込む必要はありません。

あの数字は一部の富裕層が平均値を極端に引き上げているだけで、実態とはかけ離れています。

実際には、多くの子育て世帯が毎月ギリギリのやり繰りを強いられています。

では、なぜ貯金が10万円まで減ってしまったのでしょうか。

多くのケースで、赤字の最大の原因は、日々の食費や電気代の「使いすぎ」ではありません。

本当の犯人は、「特別費」への備え不足にあります。

家計管理において、支出は「毎月決まった支出(家賃、通信費)」と「変動する支出(食費、日用品費)」、そして「突発的な支出(特別費)」の3つに分類されます。

貯金10万円世帯が最も苦手とするのが、この「特別費」の管理です。

| 特別費の具体例 | 家計への影響 |

|---|---|

| 固定資産税・自動車税 | 春先に数万円〜十数万円が一気に出る |

| 車検・タイヤ交換 | 2年に一度、10万円単位の出費が発生 |

| 冠婚葬祭・帰省費用 | 予測不能だが、断りづらく高額になりがち |

| 子供の制服・教材費 | 入学シーズンに数十万円が必要になる |

これらは「毎月ではないけれど、必ず発生する支出」です。

しかし、月々の家計がカツカツだと、こうした支出をボーナス払いやクレジットカードで凌ぐことになります。

その結果、ボーナスは右から左へと消え、カードの引き落とし額が膨らみ、手元の現金が常に枯渇するという悪循環に陥ってしまうのです。

40代や50代で貯金ゼロの危機

もしあなたが40代や50代で、貯金が10万円しかないという状況にあるなら、少し危機感のレベルを上げる必要があります。

20代や30代の「貯金ゼロ」とは、意味合いが全く異なるからです。

40代は、人生で最もお金がかかる時期と言われます。

住宅ローンの返済が続き、子供が高校や大学に進学することで教育費がピークを迎えるからです。

まさに「お金の三重苦」状態。

この時期に貯金がないと、子供に奨学金を借りさせざるを得なかったり、教育ローンという名の借金を背負ったりすることになります。

そして50代。

ここは家計の「ラストチャンス」であり、同時に最も危険な時期でもあります。

一般的に、50代後半になると役職定年などで給与が下がることが多い一方、子供の独立によって生活費は下がり始めます。

本来であれば、この時期に老後資金を一気に貯めなければなりません。

厳しいことを言いますが、50代で貯蓄習慣がないまま定年を迎えるのは、丸腰で戦場に行くようなものです。

しかし、まだ遅くはありません。

今気づけたことが最大のチャンスです。

ここからの10年で、生活レベルをダウンサイジングし、「貯める力」を身につけることができれば、未来は必ず変えられます。

ストレスで貯まらない心理的罠

「節約しなきゃと思うのに、ついコンビニで無駄遣いしてしまう」

「ダメだとわかっているのに、衝動買いが止められない」

そんな自分を「意志が弱いダメな人間だ」と責めていませんか?

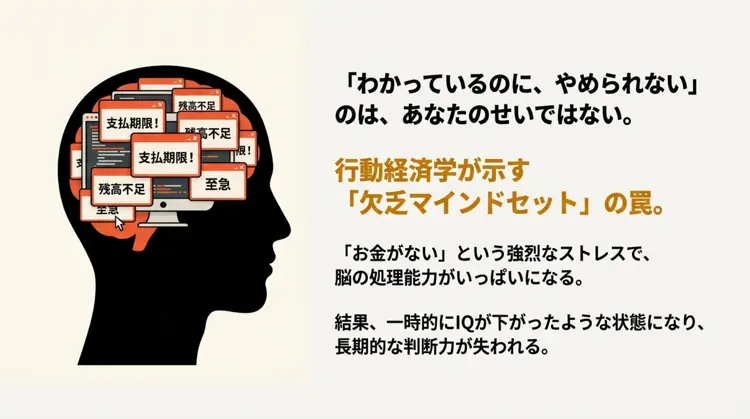

実は、それはあなたの性格のせいではありません。

「お金がない」という強烈なストレスが脳に作用し、正常な判断力を奪っているからなのです。

これを行動経済学では「欠乏マインドセット」と呼びます。

人間の脳は、何か(この場合はお金)が極端に不足していると感じると、その心配事で頭の処理能力(帯域幅)がいっぱいになってしまいます。

研究によると、金銭的な欠乏状態にある人は、一時的にIQが下がったのと同じような状態になり、長期的な計画を立てたり、複雑な計算をしたりすることが困難になるそうです。

常に「今月の支払いをどうしよう」という短期的な課題に脳のリソースを奪われているため、以下のような現象が起こりやすくなります。

- トンネル視:目先の「現金の確保」に集中しすぎて、将来の「利息の支払い」という大きな損害が見えなくなる。

- どうにでもなれ効果:節約のストレスが限界に達すると、たがが外れたように散財してしまう。「もうどうにでもなれ!」と、ダイエット中にケーキをホール食いしてしまうような現象が家計でも起こります。

つまり、貯金10万円の状況から抜け出せないのは、あなたの能力不足ではなく、脳が「非常モード」になっているせいなのです。

だからこそ、意志力に頼る節約は絶対に長続きしません。

必要なのは、脳に負担をかけずに勝手にお金が貯まる「仕組み」を作ることだけです。

借金やローンの返済がある場合

もし、貯金10万円の状態で、すでにリボ払いやカードローン、キャッシングの返済があるなら、節約レシピを調べるよりも先にやるべきことがあります。

それは「借金との決別」です。

はっきり申し上げますが、年利15%〜18%のリボ払いを抱えながら貯金をするのは、底の抜けたバケツに水を注ぐようなものです。

どんなに頑張って食費を月5,000円削っても、借金の利息でそれ以上のお金が毎月消えているなら、家計が良くなるはずがありません。

借金返済が生活費を圧迫している場合、検討すべきは「債務整理」です。

「債務整理なんてしたら人生終わりだ」と思っていませんか?

それは大きな誤解です。

自己破産以外にも、家や車を残したまま借金を減らす方法はあります。

もちろん、信用情報機関(いわゆるブラックリスト)には登録され、5年程度は新しいクレジットカードが作れなくなります。

しかし、今のまま借金に追われて家族との時間を犠牲にし続けることと、一時的にカードが使えなくても借金のない平穏な生活を取り戻すこと、どちらが大切でしょうか。

法テラスなどを利用すれば、専門家への相談は無料で行えます。

借金がある場合は、これが最初にして最大の「家計再建策」になります。

貯金10万しかない家族の家計再生術

現状の厳しさやリスクを確認したところで、ここからは具体的な解決策を見ていきましょう。

「明日から頑張る」ではなく、今日この瞬間からできる「家計再建のアクションプラン」をまとめました。

まずは10万円を30万円、そして100万円へと増やし、家族を守るための盾を作っていきましょう。

家計簿で支出の内訳を把握する

何はともあれ、まずは「敵」を知ることです。

貯金が増えない家計の共通点は、「何に使ったかよくわからないお金(使途不明金)」が多いことです。

家計簿アプリなどを使って、支出の現状を1円単位で可視化しましょう。

ここで重要なポイントがあります。

それは、夫婦でお金の話をする際に、相手を責めるための材料探しをしないことです。

「あなたのビール代が多すぎる」「君のランチ代が高い」といった犯人探しは、夫婦仲を悪化させ、節約へのモチベーションを下げてしまいます。

家計簿をつける目的は、過去を裁くことではなく、未来を変えるための「事実」を共有することです。

まずは1ヶ月、レシートをすべて取っておき、以下の3つに分類して集計してみてください。

- 消費:生活に必要な支出(家賃、食費、光熱費など)

- 浪費:生活に不要な支出(過度な嗜好品、使っていないサブスク、コンビニでのついで買いなど)

- 投資:将来の自分や家族のための支出(貯蓄、書籍代、習い事など)

貯金10万円世帯では、驚くほど多くの「浪費」が隠れているはずです。

特に「ラテマネー」と呼ばれる、毎日のコーヒー代やコンビニのお菓子代などの小さな出費が、月単位で見ると数万円になっていることも珍しくありません。

この事実を数字で突きつけることで、初めて「このままではいけない」という共通認識が生まれます。

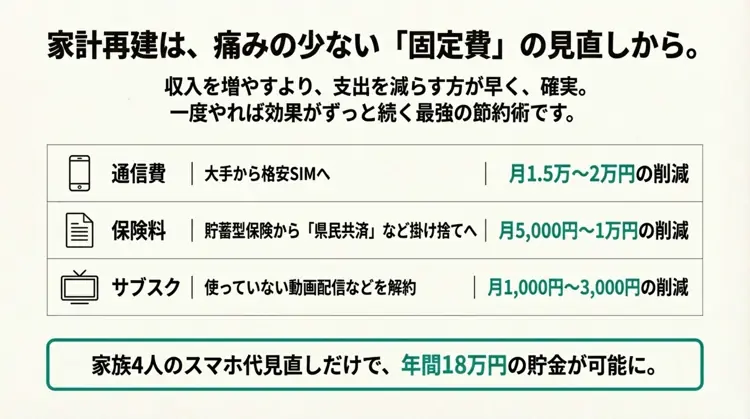

固定費削減で確実に貯める方法

収入をすぐに増やすのは難しいですが、支出を減らすことは今日からできます。

特に、一度見直せばずっと効果が続く「固定費」の削減は、意志力を使わない最強の節約術です。

食費を削って家族にひもじい思いをさせる前に、以下の「聖域なき削減」を実行しましょう。

| 見直すべき費目 | 対策アクション | 期待できる節約効果(月額) |

|---|---|---|

| 通信費 | 大手キャリアから格安SIM(MVNO)へ家族全員で乗り換え | 1.5万円〜2万円 |

| 保険料 | 貯蓄型保険・医療保険を解約し、掛け捨ての「県民共済」等へ | 5,000円〜1万円 |

| 住居費 | 公営住宅への応募、または更新時の家賃減額交渉 | 数千円〜数万円 |

| サブスク | 動画配信やアプリなど、1ヶ月使っていないものは即解約 | 1,000円〜3,000円 |

特にスマホ代の見直しは効果絶大です。

「手続きが面倒くさい」「通信速度が不安」という理由で先延ばしにしていませんか?

最近の格安プランやサブブランドは、通信品質も大手とほとんど変わりません。

4人家族で月2万円払っていた通信費が5,000円になれば、それだけで年間18万円の貯金ができます。

また、日本人は「保険貧乏」になりがちです。

貯金がない不安から、過剰な医療保険に入っていませんか?

しかし、高額療養費制度などの公的保障を知っていれば、民間の医療保険は最低限(県民共済の月2,000円コースなど)で十分な場合がほとんどです。

貯金がない状態で高い保険料を払い続けるのは本末転倒です。

児童手当など公的支援の活用

日本の社会保障制度は非常に充実していますが、残念ながら「申請主義」です。

つまり、制度を知っていて、自分で手を挙げた人だけが助けてもらえます。

貯金10万円世帯が絶対にチェックし、フル活用すべき制度を紹介します。

児童手当の抜本的拡充(2024年10月〜)

子育て世帯にとって最大の支援である児童手当が、大きくパワーアップしています。

以下の変更点を必ず確認し、受給漏れがないようにしてください。

- 所得制限の撤廃:これまで所得制限で特例給付(月5,000円)だった世帯も、満額支給になります。

- 支給期間の延長:高校生年代(18歳到達後の最初の3月末)まで支給されるようになりました。

- 第3子以降の増額:第3子以降は月額3万円に大幅増額されています。

重要な戦略として、この拡充による増額分は、絶対に生活費に組み込まないでください。

「なかったもの」として、全額を子供の教育費専用の口座、あるいは緊急予備資金として別口座に隔離しましょう。

就学援助制度

小・中学生がいる家庭で、経済的に苦しい場合に学用品費や給食費、修学旅行費などを自治体が援助してくれる制度です。

「生活保護レベルじゃないと無理でしょ?」と思われがちですが、実は違います。

自治体によっては年収500〜600万円程度の世帯でも対象になるケースがあります。

特に給食費が無料になる効果は大きいです。

毎年申請が必要なので、お住まいの自治体のホームページで「就学援助 所得制限」と検索してみてください。

住居確保給付金

離職や廃業、またはやむを得ない休業等により収入が減り、家賃が払えない場合に利用できる制度です。

自治体が家賃相当額(上限あり)を大家さんに直接支払ってくれます。

重要なのは、この制度には資産要件(貯金額の上限)があることですが、貯金10万円であればほぼ間違いなく要件を満たします。

家賃という最大の固定費を一時的にカバーできれば、その間に家計を立て直すことができます。

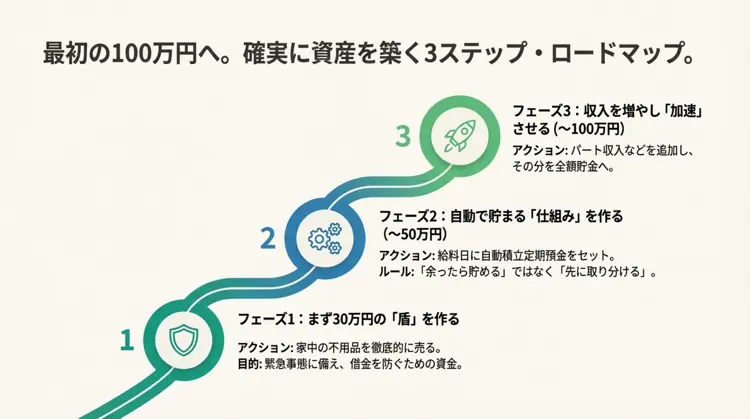

100万円貯金するための手順

いきなり「老後資金2000万円」を目指すと挫折します。

まずは、何があっても借金せずに済む「安全圏」である100万円を目指しましょう。

以下の3つのフェーズで進めるのが、最も確実なロードマップです。

フェーズ1:不用品を売って30万円作る(生活防衛資金の確保)

まずは、家の中にある不用品をメルカリやリサイクルショップで徹底的に現金化します。着ていない服、使っていない子供のおもちゃ、古いゲーム機など、すべてがお金に見えるまで探してください。これは部屋が片付いてストレスが減る効果もあります。この30万円は「家族を守る盾」です。

フェーズ2:先取り貯蓄の仕組み化(30万円〜50万円)

30万円が確保できたら、毎月の給与から自動的に貯蓄する「仕組み」を作ります。銀行の「自動積立定期預金」を使い、給料日の翌日に強制的に1万円〜3万円を引き落とします。「余ったら貯める」は幻想です。「最初からないものとして生活する」のが貯金の王道です。

フェーズ3:100万円達成への加速

50万円を超えると、通帳を見るのが楽しくなり、心理的な余裕(マタイ効果)が生まれて貯蓄スピードが加速します。ここまできたら、妻が扶養内でパートに出るなどして収入アップを図りましょう。月5万円のパート代を全額貯金すれば、年間60万円。あっという間に100万円に到達します。

母子家庭が利用できる制度

シングルマザーの方にとって、経済的な安定は死活問題です。

母子家庭の平均貯蓄額は全世帯平均に比べて低い傾向にありますが、その分、国や自治体の支援制度は手厚くなっています。

これらを知っているかどうかが、生活の質を大きく左右します。

まず、児童扶養手当です。

2024年11月分(2025年1月支給)から制度が改正され、所得制限が緩和されるとともに、第3子以降の加算額が第2子と同額まで引き上げられました。

これにより、これまで対象外だった方や減額されていた方も、手当が増える可能性があります。

そして、貧困からの脱出に最も有効なのが「高等職業訓練促進給付金」です。

これは、看護師や介護福祉士、保育士などの資格取得を目指して学校に通う期間中、月額10万円(住民税非課税世帯の場合)などが支給される制度です。

手に職をつけることで、不安定な非正規雇用から、収入の安定した正社員へとキャリアアップすることが可能です。

「資格取得=収入増=貯金増」という好循環を作り出すことこそが、母子家庭における最強の生存戦略です。

貯金10万しかない家族の再建策

貯金10万円という状況は、確かに家計の緊急事態です。

しかし、今日この記事を読んで「なんとかしたい」「今のままではやばい」と強く思った時点で、あなたはすでに最初の一歩を踏み出しています。

最も怖いのは、現状から目を背け、思考停止に陥ることだからです。

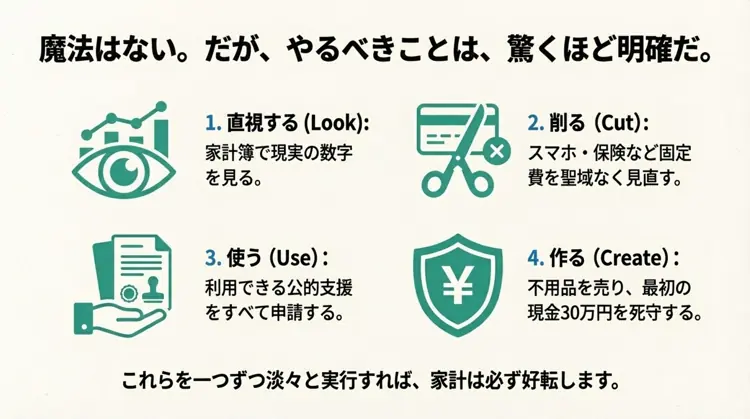

家計再建に、魔法のような一発逆転の方法はありません。しかし、やるべきことは明確です。

1. 家計簿で現実を直視し、無駄な支出(浪費)を止める

2. スマホや保険などの固定費を見直す

3. プライドを捨てて、利用できる公的支援をすべて申請する

4. 不用品を売り、まずは現金30万円を死守する

これらを一つずつ、淡々と実行していけば、必ず家計は好転します。

「家族を守りたい」というその気持ちがあれば、あなたは絶対に変われます。

まずは今日、家計簿アプリをインストールすること、あるいはメルカリに1品出品することから始めてみませんか。

その小さな行動が、未来の100万円、1000万円へと繋がっています。