「仕事から帰ると、また新しい宅配便の段ボールが届いている…」

「毎月渡している生活費が足りないと頻繁に言われるが、何に使っているのか不透明だ」

毎日家族のために必死に働いている中で、家を守るべき妻の金銭感覚に違和感を抱き、言葉にできないほどのストレスを感じている方も多いのではないでしょうか。

専業主婦である妻が、ランチやブランド品、あるいは使途不明な買い物で散財している姿を見ると、「このままでは家計が破綻する」という恐怖に襲われるのは当然のことです。

さらに深刻なのは、妻自身に浪費の自覚がなく、指摘すると逆ギレされたり、隠れて借金を重ねていたりするケースです。

家庭という密室で行われる経済活動は外から見えにくく、発覚したときには取り返しのつかない金額(数百万円規模の借金など)に膨れ上がっていることも珍しくありません。

この記事では、数多くの家計相談や離婚事例を研究してきた私の視点から、浪費を繰り返す専業主婦の深層心理、隠された借金を見抜くプロの視点、そして法的な離婚事由や財産分与における防衛策まで、徹底的に解説していきます。

この記事でわかること

- 「買い物そのもの」に快感を覚える妻の危険な心理メカニズム

- SNS社会が生んだ「ママ友マウンティング」による見栄消費の実態

- 発達障害や買い物依存症など、医療的アプローチが必要なケースの判別

- Web明細やリボ払いを悪用した、最新の借金隠蔽手口

- 離婚を有利に進めるための証拠収集と「持ち戻し」計算の知識

専業主婦で浪費家の嫁が抱える心理と特徴

夫からすれば「なぜそんな無駄なものを買うのか?」と理解に苦しむ行動も、妻の中では何らかの論理や感情的な必然性が働いています。

ここでは、単なる「わがまま」では片付けられない、専業主婦特有の孤独感や現代病理が絡んだ心理メカニズムを解き明かします。

浪費家の嫁に見られる特徴とサイン

浪費癖のある女性の行動パターンを分析すると、いくつかの明確な共通点が見えてきます。

私が注目してほしいのは、購入した「モノ」に対する扱い方です。

もし、買ったばかりの服がタグ付きのままクローゼットに放置されていたり、未開封の化粧品が洗面台に溢れていたりする場合、それは「買い物依存」の初期段階、あるいは真っ只中である可能性が高いと言えます。

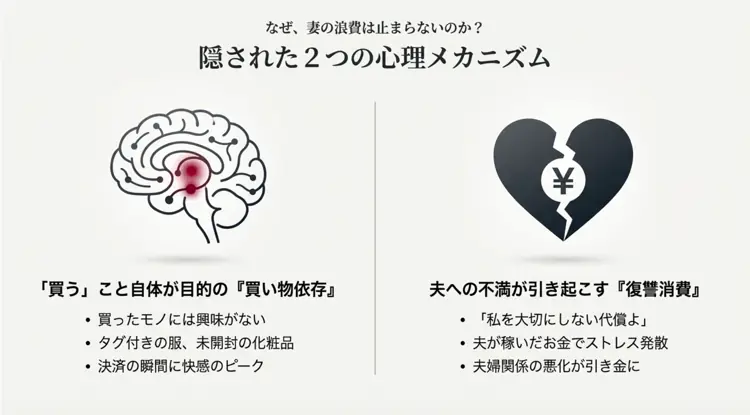

購入行為そのものが目的化している

通常の買い物は「必要だから買う」というプロセスをたどりますが、浪費傾向のある妻の場合、「買う瞬間の高揚感」や「店員にちやほやされる優越感」を得ることが目的になっています。

決済が完了した瞬間に脳内の快楽物質の放出が止まるため、家に持ち帰った商品にはもう興味がありません。

その結果、家の中には「使われないゴミ(新品)」が山積みになっていくのです。

夫への「無言の復讐」

もう一つ見逃せないのが、「リベンジ・スペンディング(復讐消費)」という心理です。

「夫は仕事ばかりで家庭を顧みない」「私の家事や育児の大変さを理解してくれない」といった不満を抱えている専業主婦が、夫が汗水垂らして稼いだお金をあえて散財することで、無意識のうちに夫への攻撃を行っているケースです。

「あなたが私を大切にしないから、代償としてお金を使わせてもらう」という歪んだ補償行為であり、この場合は夫婦関係の修復が浪費を止める鍵になることもあります。

専業主婦の浪費はランチ等の見栄代?

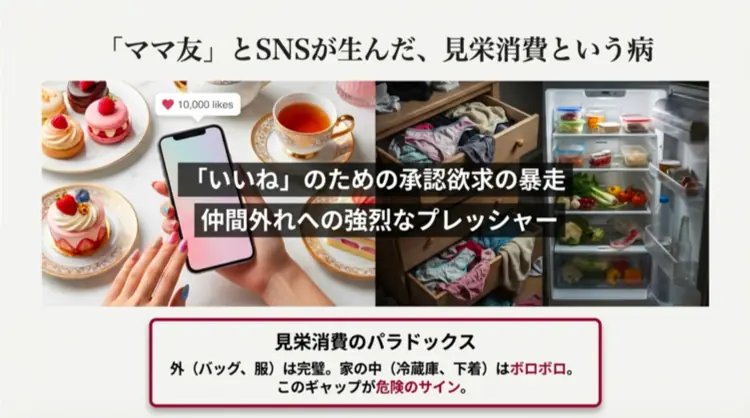

社会との接点が希薄になりがちな専業主婦にとって、ママ友コミュニティやSNSの世界は、自分の存在価値を確認する重要な「職場」のようなものです。

そこでの評価を維持するために、身の丈に合わない出費を重ねてしまうことは、現代において非常に多い問題です。

「〇〇ちゃんママも持っているから」「あのランチ会に行かないと仲間外れにされるかも」という不安は、夫が想像する以上に強烈なプレッシャーとなっています。

特にInstagramなどのSNSでは、キラキラした生活を投稿することがステータスとなり、「いいね」をもらうために高級ホテルのアフタヌーンティーに通ったり、子供に高価なブランド服を着せたりする「承認欲求の暴走」が止まらなくなります。

浪費家の嫁が治らない場合に疑う病気や障害

何度話し合っても、涙ながらに謝罪されても、数日後にはまた同じような散財を繰り返してしまう…。

このような場合、本人の性格や道徳心の問題ではなく、脳の機能障害や精神疾患を疑う必要があります。

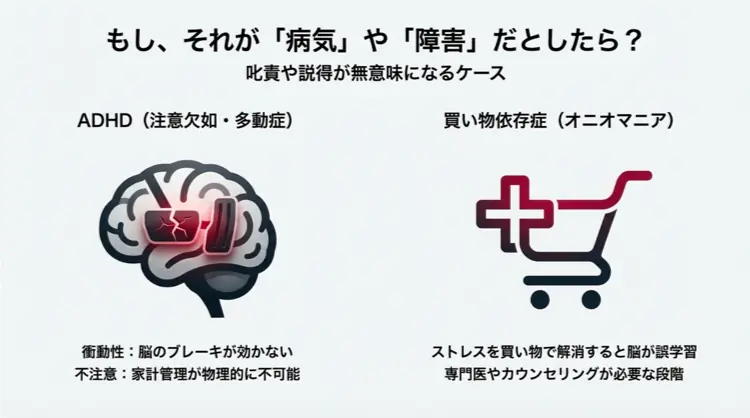

近年、大人の発達障害(ADHD)と金銭管理能力の欠如の関連性が広く知られるようになってきました。

ADHD(注意欠如・多動症)の影響

ADHDの特性の一つに「衝動性」があります。

これは「欲しい!」という刺激が入った瞬間、脳のブレーキ(前頭葉の抑制機能)が効かずに購入ボタンを押してしまう状態です。

後先を考える機能が弱いため、カードの支払日や残高を考慮することができません。

また、「不注意」の特性により、家計簿をつける、レシートを管理するといった事務作業が極端に苦手で、自分がいくら使っているのかを物理的に把握できないケースも多々あります。

買い物依存症(オニオマニア)

買い物依存症は、アルコールやギャンブルへの依存と同様に、治療が必要な「病気」です。

ストレスや不安を感じた時に、脳が「買い物をすれば楽になれる」と誤学習してしまっています。

この段階まで来ると、夫の叱責や論理的な説得はほとんど効果がありません。

むしろ、責められるストレスでさらに依存行動が悪化するという悪循環に陥ります。専門の精神科やカウンセリングへの受診を検討すべきフェーズと言えるでしょう。

浪費家妻が借金を隠す手口と共通点

浪費家の妻が最も恐れているのは、夫への発覚です。

そのため、借金の証拠を隠滅する手口は年々巧妙化・デジタル化しており、同居している夫でも全く気づかないことが増えています。

私が独自に調査した「最新の隠蔽手口」を共有します。

| 隠蔽の手口 | 夫がチェックすべき警戒ポイント |

|---|---|

| 郵便物の完全遮断 | 夫が帰宅する前に必ずポストをチェックし、督促状や明細を抜き取ります。さらに巧妙な場合、実家の住所を郵送先に指定したり、郵便局留めを利用したりしていることもあります。 |

| Web明細への切り替え | 紙の明細書が出ない「Web明細」のみに設定し、夫が物理的に発見できないようにします。スマホにロックをかけ、通知設定もオフにしているため、デジタルフォレンジック(調査)が困難です。 |

| リボ払いの乱用 | 毎月の請求額が一定になる「リボ払い」を悪用し、見た目の引き落とし額を低く抑えます。しかし裏では、年利15〜18%の金利が雪だるま式に膨れ上がっており、元金が全く減っていない「隠れ借金」状態です。 |

| 生活費の自転車操業 | 夫から渡された生活費を、過去の借金返済に充て、足りなくなった生活費をまた消費者金融やキャッシングで補填する…という多重債務の自転車操業を行っています。 |

浪費家妻への説得方法と話し合い

妻の浪費に気づいたとき、カッとなって頭ごなしに怒鳴りつけてはいけません。

相手は「責められた」と感じて心を閉ざすか、逆ギレして「あなただって〇〇じゃない!」と論点をすり替えてくるのが関の山です。

建設的な話し合いをするためには、徹底した事前準備と心理的なアプローチが必要です。

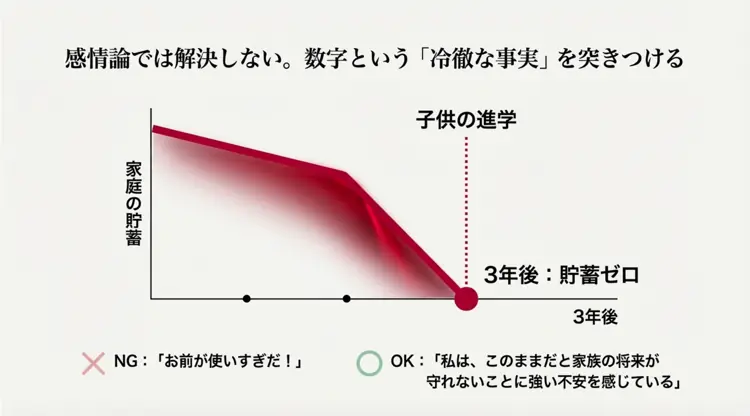

まず行うべきは、「数字という冷徹な事実」の提示です。

感情論ではなく、「現在の収入がこれだけで、支出がこれだけある。このペースだと3年後に貯蓄がゼロになり、子供の進学費用が払えなくなる」というシミュレーション結果を、Excelやグラフで見せてください。

多くの浪費家は「なんとかなる」という根拠のない楽観視をしているため、視覚的に危機的状況を突きつけることが有効です。

その上で、会話には「アイ・メッセージ(I message)」を使ってください。

「(お前が)使いすぎだ」と言うと攻撃になりますが、 「(私は)将来の生活が守れないことに強い不安を感じている」 「(私は)あなたと一緒に老後も安心して暮らしたいから、協力してほしい」 と、主語を「私」にして、自分の感情や願いとして伝えると、妻のプライドを刺激せずに聞く耳を持たせやすくなります。

専業主婦で浪費家の嫁への対処と離婚

どれだけ話し合っても改善が見られない、あるいはすでに信頼関係が崩壊しており、離婚も視野に入れているという場合、夫は家族と自分の財産を守るために「防衛モード」に切り替える必要があります。

ここでは、法的観点に基づいた離婚の条件や、具体的な財産防衛策について解説します。

浪費家の嫁と離婚するための条件

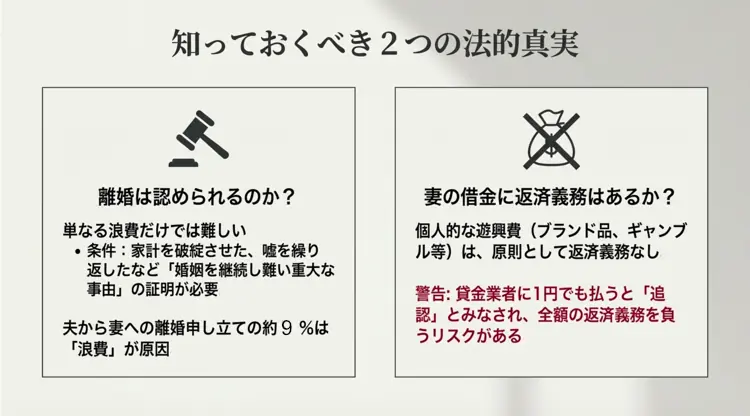

「金遣いが荒いから離婚したい」というのは夫としての切実な願いですが、日本の法律において、単なる浪費だけで即座に離婚が認められるわけではありません。

相手が離婚に合意すれば問題ありませんが、拒否された場合、裁判で離婚を勝ち取るには民法第770条の「法定離婚事由」が必要です。

浪費に関連するのは、主に第5項の「その他婚姻を継続し難い重大な事由」です。

裁判所が離婚を認める判断基準としては、以下のような要素が考慮されます。

- 浪費によって多額の借金を作り、家計が破綻状態にあるか

- 生活費をギャンブルやホストなどに使い込み、子供の養育放棄(ネグレクト)が発生しているか

- 夫が長期間にわたり是正を求めたにもかかわらず、改善の努力が見られないか

- 嘘や隠蔽を繰り返し、夫婦間の信頼関係が修復不可能なほど破壊されているか

単に「ブランド品が好き」という程度では難しく、「その浪費によって夫婦関係が破綻した」という因果関係と実害の証明が不可欠です。

妻の借金に夫の返済義務はあるか

「妻が勝手に作った借金を、夫である私が肩代わりしなければならないのか?」

これは多くの男性が抱く最大の恐怖でしょう。

結論から言えば、原則として妻の個人的な借金を夫が返済する義務はありません。

ただし、例外となるのが民法761条の「日常家事債務」です。

食費、光熱費、家賃、子供の医療費や学費など、夫婦が共同生活を送る上で必要な範囲の借金であれば、夫も連帯して責任を負うことになります。

しかし、ここが重要なポイントですが、ギャンブル、投機(FXや株)、分相応なブランド品の購入、ホストクラブ代などの「個人的な遊興費」は、日常家事債務には含まれません。

もし、貸金業者やカード会社から夫宛に請求が来ても、安易に支払ってはいけません。

1円でも返済すると「追認(借金の存在を認め、支払う意思を示した)」とみなされ、本来払わなくてよかった借金を背負うことになるリスクがあります。

財産分与で損しない持ち戻しの計算

離婚時の財産分与は、婚姻期間中に築いた資産を「2分の1」ずつ分けるのが基本です。

しかし、妻が散々浪費して資産を減らした挙句、残ったお金まで半分持っていくというのは、あまりにも不公平だと感じるでしょう。

こうした場合に主張すべきなのが「持ち戻し」という計算手法です。

これは、妻が浪費によって不当に減少させた財産を、計算上「まだあるもの」として扱い、分与額を調整する方法です。

【計算例:本来2000万円の貯蓄があったはずの家庭】

現在の手持ち資産:1000万円

妻が浪費で使い込んだ額:1000万円

<通常の計算>

手持ち1000万円 ÷ 2 = 妻の取り分 500万円

<持ち戻し計算>

(手持ち1000万円 + 使い込み1000万円)÷ 2 = 本来の妻の取り分 1000万円

ここから、すでに使った1000万円を差し引きます。

1000万円 - 1000万円 = 妻の取り分 0円

このように、論理的に主張すれば、妻がこれ以上資産を持ち出すことを阻止できる可能性があります。

ただし、これを認めてもらうためには、その使途が「浪費」であったことを証明する証拠(カード明細やレシートなど)が必要です。

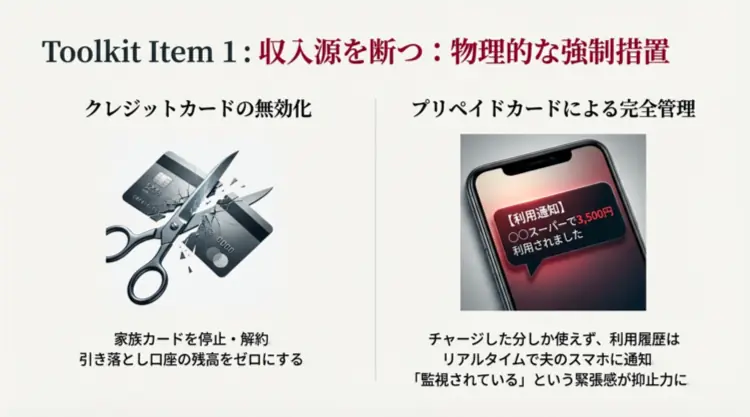

クレカ没収など物理的な制限の実行

離婚までは踏み切れないが、家計の出血は今すぐ止めたい。

その場合、「ハード・フィックス(物理的な強制措置)」を実行する覚悟が必要です。

言葉での約束が守れない以上、環境を変えるしかありません。

クレジットカードの強制解約と回収

まず、妻が持っている家族カードは、本会員である夫の権限ですぐに停止・解約手続きを行ってください。

妻名義のカードであっても、引き落とし口座が夫名義であれば、銀行側で引き落としを停止するか、口座の残高をゼロにしておくことで、カードを利用停止に追い込むことができます(ただし、妻の信用情報に傷がつくリスクはあります)。

プリペイドカードによる完全管理

現金を渡すと何に使ったか不明になりがちです。

そこでおすすめなのが、「Kyash」や「B/43」といった、チャージ式のVisaプリペイドカードを生活費決済専用として渡す方法です。

これらは夫のスマホからチャージした分しか使えませんし、妻が買い物をした瞬間に夫のスマホに「〇〇スーパーで3,500円支払い」といった通知がリアルタイムで届きます。

「何に使ったか監視されている」という緊張感が、無駄な出費への強力な抑止力となります。

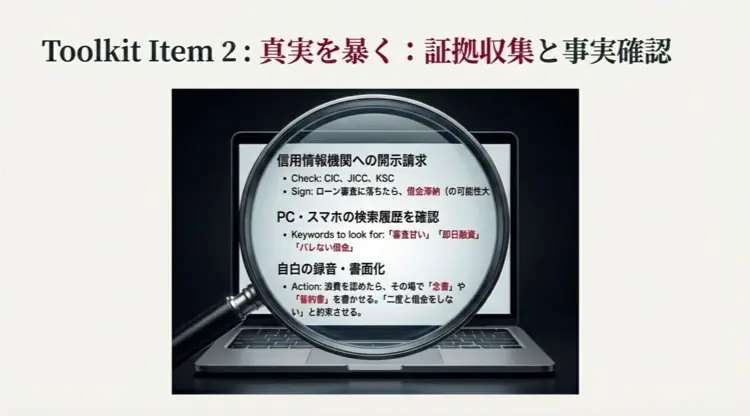

信用情報開示で隠れ借金を暴く

もし妻が借金を隠している疑いが濃厚なら、確実な証拠を掴む必要があります。

最も確実なのは、指定信用情報機関(CIC、JICC、KSC)への情報開示請求です。

原則として本人の同意が必要ですが、住宅ローンや車のローンの審査に落ちた場合、妻がブラックリスト入りしている(=借金の滞納がある)可能性が極めて高いと推測できます。

また、自宅のパソコンやタブレットの検索履歴を確認するのも一つの手です。

「審査甘い クレカ」「即日融資」「バレない借金」といったキーワードが残っていたり、消費者金融のサイトへのアクセス履歴があったりすれば、それはもはや「疑惑」ではなく「確信」に変えるべきサインです。

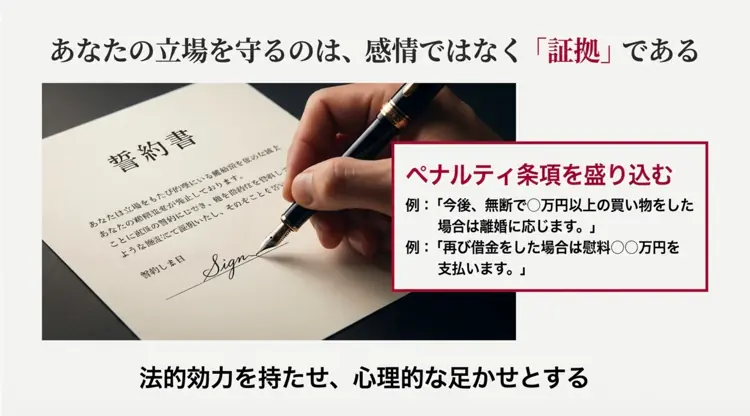

証拠を集めて専業主婦の浪費家妻に対処

今後、離婚調停に進むにしても、夫婦関係を再構築するにしても、夫の立場を有利にするのは「感情」ではなく「証拠」です。

妻が浪費を認めたタイミングを見逃さず、必ず書面に残してください。

具体的には、「いつ、何に、いくら使ったか」を自白させ、それを録音するか、自筆の「念書」や「誓約書」を書かせます。

そして、「今後、無断で〇万円以上の買い物をした場合は離婚に応じる」「再び借金をした場合は慰謝料〇〇万円を支払う」といったペナルティ条項を盛り込むことで、法的な効力を持たせると同時に、妻への心理的な足かせとします。

専業主婦で浪費家の嫁に関する悩み解決へ

専業主婦である妻の浪費問題は、放置すればするほど傷口が広がり、家族の未来を食いつぶしていきます。

「いつか治るだろう」という期待は捨ててください。

お金の問題に関しては、性善説ではなく、現実的な管理体制と毅然とした態度が必要です。

まずは今日から、家計の透明化に取り組みましょう。

そして、どうしても手に負えない場合は、弁護士やファイナンシャルプランナーなどの専門家を間に挟むことも躊躇しないでください。

あなた自身が行動を起こすことだけが、あなたの大切な資産と、平穏な生活を取り戻す唯一の方法なのです。